English

English

中文

中文 很多会计都有这样一个误区,认为自己属于小规模纳税人,不存在增值税抵扣,所以,进货就可以不用取得发票。真的可以这样吗?

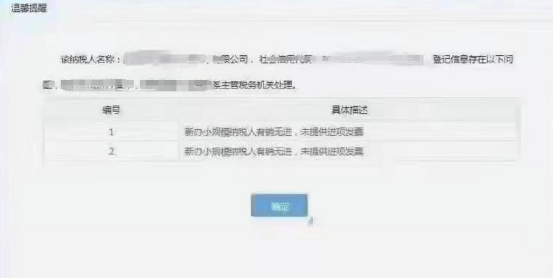

就在近期,有一小规模纳税人收到了税务局的风险提醒:小规模纳税人有销无进,未提供任何进项发票!请联系主管税务机关处理!

01

注意了!小规模有销无进

风险巨大

小规模只有销项无进项有很大的涉税风险,一不小心很可能成为税局重点稽查对象。

一、涉嫌虚开发票

小规模纳税人可以享受月销售额15万或季度销售额45万免征增值税,所以,很多人为了钻这个空子,注册多个小规模,没有业务,就光开票用。因此小规模只有销项无进项一直是税局稽查重点。

对于真实经营的小规模来说,一定要及时索要发票,否则,可能存在涉嫌虚开发票,被税局盯上。

二、不能税前扣除的风险

虽说小规模纳税人,不涉及增值税抵扣问题,但根据国家税务总局公告2018年第28号文规定,公司没有取得进项发票,其相关的成本费用是不能税前扣除的。这对公司来说无疑是增加了运营成本。

三、可能面临罚款

公司经营活动中如果不依法取得发票,按发票管理办法可能会有面临罚款的风险。

《中华人民共和国发票管理办法》第三十五条规定“违反本办法的规定,有下列情形之一的,由税务机关责令改正,可以处1万元以下的罚款;有违法所得的予以没收”。

(一)应当开具而未开具发票,或者未按照规定的时限、顺序、栏目,全部联次一次性开具发票,或者未加盖发票专用章的;

(二)使用税控装置开具发票,未按期向主管税务机关报送开具发票的数据的;

(三)扩大发票使用范围的;

(四)以其他凭证代替发票使用的;

(五)跨规定区域开具发票的;

(六)未按照规定缴销发票的;

(七)未按照规定存放和保管发票的。

四、自身权益无法得到保障

从公司的角度来说,如果进货没有取得发票或合规凭证,后期货物出现质量问题,能不能得到保障,对企业来说也是一大风险。

除此之外,小规模纳税人还有哪些涉税风险?我们一起来看看吧!

02

警惕!小规模、个体户

八大涉税风险点,赶紧自查!

1、开票额正好在免征额临界点

现小规模免征额调高到月15万或季度45万,有很多小规模纳税人开票额就随着免征额临界点浮动,之前是季度27-30万之间,现在季度40-45万之间,这样不想引起税局的注意都难。

2、存在大量作废发票或作废发票异常

公司存在大量的作废发票或开票金额快达到免征额临界点时,出现作废发票现象,这些都会被税局秋后算账!

作废普票份数10份,比例占当期全部普票50%以上,或作废普票金额占当期全部正数普票金额50%以上,开具金额10万以上;满足任意一个条件,都容易作为异常企业预警。

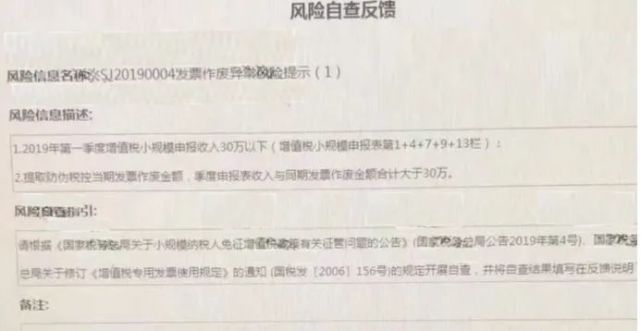

你还别不信,已有公司因发票作废异常出现风险提示,被税局要求自查并反馈结果。

3、超标强制转为一般纳税人

有很多会计认为,小规模的标准是年500万元以下,只要1-12月累计开票额控制在500万以内就没问题,这样想就大错特错了。

政策中说的年销售额,指的是连续不超过12个月或四个季度的销售额,并不是我们理解的公历年度1-12月。

正是因为理解有误,每年都有很多小规模纳税人被强制转为一般纳税人,对于进项抵扣较少的企业来说,无疑增加了税收负担。

4、一址多户开具发票

在同一地址注册多家小规模纳税人来开具发票,同一IP地址对外开具发票等等。

5、短时间内开票异常

有一些刚成立的小规模纳税人,短时间内开具大量发票,且法人或负责人年龄偏大或户籍不在本地等等。

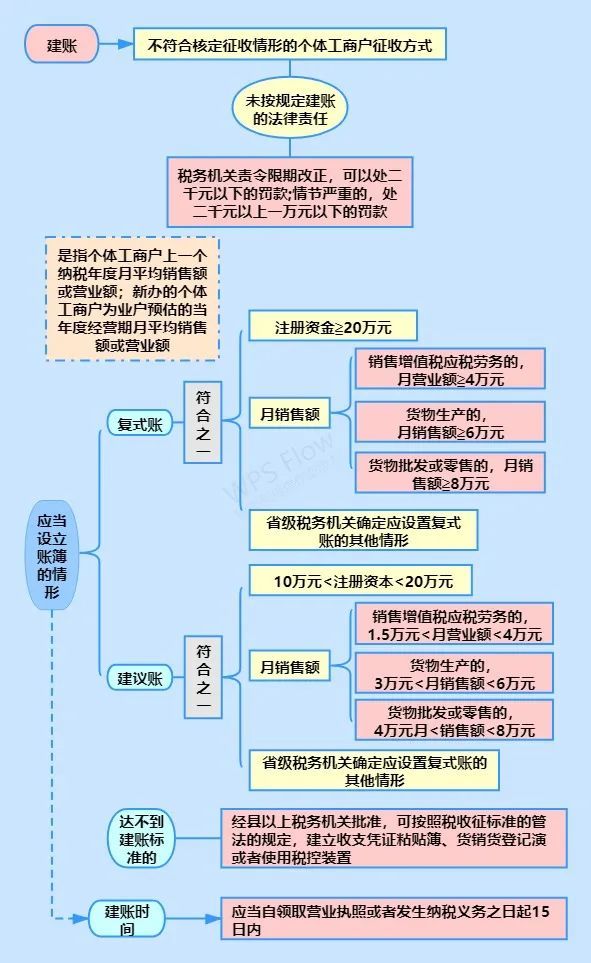

6、个体户不记账

税局明确:达到建账标准的个体户需要记账;达不到建账标准的个体户,需建立收支凭证粘贴簿、进货销货登记簿。

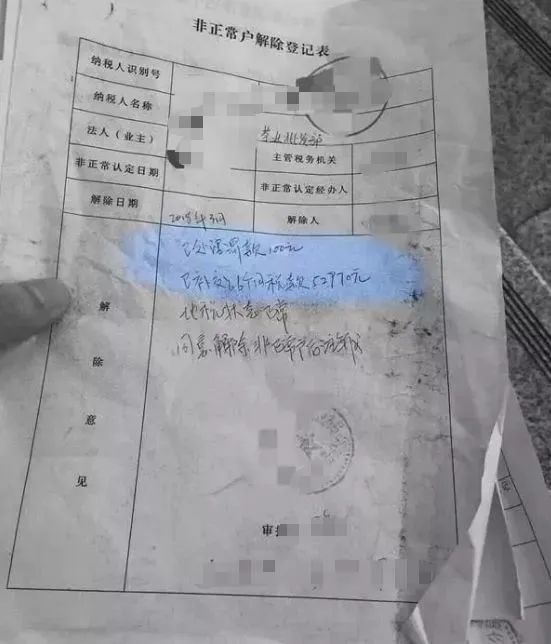

千万别不当回事,已有个体户因没有建账被罚5万多!

7、个体户没有业务,可以不报税

很多个体户,将零申报和不申报混淆。认为自己符合零申报的情形,就可以不报税。

注意了,零申报≠不申报,零申报也是需要在规定时间向税务局进行报税!

且,征管法的第六十二条规定:

纳税人未按照规定的期限办理纳税申报和报送纳税资料的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,可以处二千元以上一万元以下的罚款。

8、个体户免税,不用交税就不用报税

这里的免税是指个体户月销售额15万元或季度45万以下可免征增值税。

很多人认为,没超过免征额不用交税就不用报税,这种想法是错误的。个体户销售额无论有没有超过月15万或季45万元的,都应当记账报税,只有申报了才可以享受免税的优惠政策!

03

收藏!小规模、小微、个体户优惠大合集

04

会计人注意,

这37个账面涉税风险点,也许个别你已经遇到过了

除了上面小规模纳税人有销无进的情况,还有很多大家不太关注的点,依然存在相应的涉税风险点。同样,小天给大家总结了37个账面涉税风险点,会计人赶紧对照自查吧!

37个账面涉税风险点

1、动辄就用白条等不合格凭证入账。

2、企业账面上无法收回的应收账款,任性转为坏账损失,留存备查资料不全。

3、将购买的固定资产账务上一次性计入费用。

4、固定资产和周转材料中的低值易耗品区分不开。

5、人为缩短固定资产折旧年限。

6、管理费用等期间费用的明细科目乱写,或者直接计入“其他”。

7、账面上长期挂着股东个人借款。

8、库存商品等存货明细账跟仓库实物账实不符。

9、银行存款日记账余额跟对账单余额钱帐不符。

10、把福利费等专票不该抵扣的也抵扣了增值税。

11、赠送礼品等未扣缴个人所得税。

12、企业明明在建工程已经竣工决算,一直未转入固定资产。

13、经常取得发票抬头不是公司全称的发票。

14、该打上备注栏的发票没有填写备注。

15、经常出现以往年度的费用发票入账。

16、利润分红没有扣缴自然人股东的个人所得税。

17、擅自把取得的征税收入计入不征税收入。

18、人为计提母子公司之间的管理费。

19、取得了开具税率错误的增值税发票入账。

20、好多大额费用发票没有完整的证据链。

21、对于货物的捐赠等未在增值税和企业所得税上视同收入。

22、对于加计抵减增值税、以及农产品加计抵扣增值税、以及小规模30万元免征增值税等账务处理错误。

23、企业之间把老板家里个人买的东西报销计入公司费用或者资产。

24、企业生产成本计算、销售成本结转等没有依据。

25、企业长期挂着材料暂估等。

26、企业销售收入经常用个人卡收款。

27、会计还在每月计提职工福利费。

28、企业开具的发票存在进项销售品名不一致。

29、任意发放职工补助没有申报个人所得税。

30、增值税价外费用没有按照适用税率申报增值税。

31、企业经常利用别人身份信息虚列工资。

32、实收资本等一直未申报印花税。

33、招待费等费用超标了但是汇算清缴也未依法纳税调整。

34、账面上长期挂着预提费用。

35、企业之间经常存在无偿借款。

36、私车公用没有租车发票。

37、公司大量存在现金交易,而不通过对公账户交易。