中文

中文

English

English 很多初次申报高新的人员不太清楚高企申报中的PS、RD、IP之间的关系,今天我们根据相关政策文件和培训课件编写通俗版解读,供相关申报人员参考。

国家设立高新技术企业是为了鼓励企业转向高新技术产品研发生产或服务,所以整个高企的审查重点是为了证明企业是从事高新技术产品生产或服务的。为了证明该企业具备高新技术产品或服务,就必须同时提供销售合同、销售发票、高新技术产品或服务专项审计报告(第三方会计师事务所出具)等材料,光有了销售收入的证明材料还不够,无法更详实的了解,所以还要提供整个高新技术产品或服务从研发到成果转化到产品销售全过程的证明材料,这就产生了PS、RD、IP之间的联系。

第一,我们先来讲解下三者的名词解释及相关术语

PS:代表高新技术产品(服务)

高新技术产品(服务)收入,这个是考量高企的重要标准,包括上年度销售收入达到60%的核心指标。

RD:代表研究开发活动研究开发活动,这是企业在往高新技术企业方向发展中,形成的研发项目,产生的项目一定是实现成果转化的,但是不一定实现销售收入的。这句话是什么意思呢?下文我将详细解释。

IP:代表知识产权,这点最好理解,一般指的就是发明专利、实用新型、计算机软件著作权等申报企业常用的知识产权。

科技成果:是指通过科学研究与技术开发所产生的具有实用价值的成果(专利、版权、集成电路布图设计等)。

科技成果转化:是指为提高生产力水平而对科技成果进行的后续试验、开发、应用、推广直至形成新产品、新工艺、新材料,发展新产业等活动。

科技成果转化形式包括:自行投资实施转化;向他人转让该技术成果;许可他人使用该科技成果;以该科技成果作为合作条件,与他人共同实施转化;以该科技成果作价投资、折算股份或者出资比例;以及其他协商确定的方式。

第二,PS、RD、IP在高企中是如何串联在一起的为了证明PS的真实性,为了证明企业在研发投入上满足5%以上(5000万元销售收入以内的企业)的基础条件。也就是为了证明这个企业的收入是高新技术产品的收入,换句话说,就是企业请会计事务所做的报告中的高新技术产品收入是合理的,需要做一系列的网状证明材料,这里我们要说明两点核心考察点:

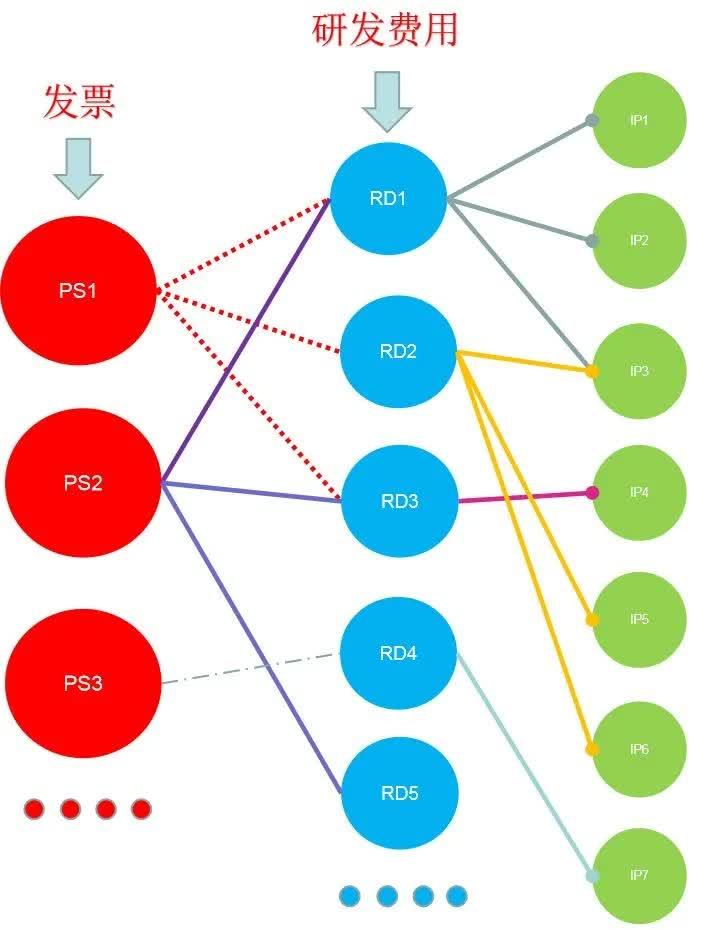

1、上年度高新技术产品收入占比60%以上,我们提供高新技术产品专项审计报告是可以有效证明销售收入的真实性,我们提供研发项目是为了证明其研发过程的真实性,我们提供IP材料,是为了证明研发项目的有效性。所以,这是一个网状证明材料,IP是为了证明RD,RD是为了证明PS。

2、研发费用占当年销售收入的5%以上(销售收入5000万元以内的企业),关于这点就是我们前文忽略讲解的一个重点,就是说国家认为你全部是高新技术产品收入,如果你不持续研发投入研发创新,不产生持续性的技术更新,就算不上高企。所以国家要看当年的研发费用去了哪里?为了证明研发费用去了哪里,我们出具研发费用专项审计报告,从而需要将研发费用分配到每年立项的研发项目中,从而产生了RD。(这里说的立项,是企业内部立项,至于是否立过项并不重要,只是一种形式表达)这样RD跟PS的关系就牢牢的栓在了一起,你可以简单的理解,RD就是为了证明PS的真实性,但是有一点不要误解,RD不与PS一一对应,这句话的意思是,并不是所有的RD都转化成了PS,换句话说,文中有些RD不是为了证明PS的存在,而是为了证明研发费用确实花了。RD跟PS是一一对应的吗?回答是不一定的,多个RD可以应用同一个PS,就是说多个核心技术形成一个PS,同样,一个RD可以应用多个PS,一个核心技术可以应用在多个高新技术产品上。IP又是如何与PS产生联系的呢?是间接联系。所有的RD都是有IP的吗?不一定都有IP,一切可以证明研发成果的材料都可以形成RD的证明材料,包括样机,样品,检测报告,销售合同等。

第三,为什么PS需要特别说明与IP之间的联系,而且是作为重点考察对象呢?

如果企业的IP与PS毫无联系,或者说关联不大,那么整个证明链就被打断,因为你的IP对高企而言毫无作用,你的RD只能说明企业在持续研发,你的IP只能证明你的研发是有成果的,但是你的销售收入产品相关的内容跟你的研发无关系,换句话说,你这个产品本身看起来是高新技术产品,却不是你公司研发的高新技术产品,你们公司在持续研发,但是你们公司都是代销售别人的产品,这种情况容易出现在子母公司上面,卖的是母公司的产品,自己做自己的研发。下图可以形象描述PS、RD、IP之间的关系。

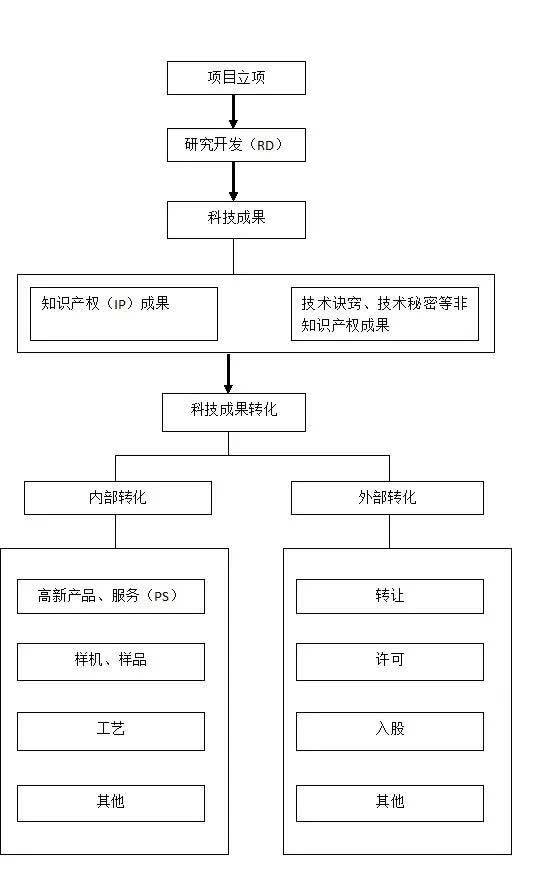

第四, RD、科技成果(IP)、PS之间的逻辑关系

一般而言,一个科技开发项目需要经过立项,立项之后就着手进行研究开发。经过一段时间的研究开发,会产生一定数量的科技成果。这些科技成果包括知识产权类科技成果,也包括技术诀窍、技术秘密等非知识产权的成果等等。形成科技成果之后,需要进一步进行科技成果转化,包括内部转化和外部转化。内部转化会形成高新技术产品、高新技术服务,或者样机样品、新工艺、新设备等等;而外部转化则包括成果技术转让、技术许可、技术入股等等。经过科技成果转化,最终形成生产力,产生经济效益。

三者的逻辑关系如下图

三者关系:

1、一项研发RD,可以形成一项科技成果IP,经转化形成一项高新产品或高新服务PS。

2、一项研发RD,可以形成一项技术秘密或诀窍,经转化形成一项高新产品或高新服务PS。

3、一项研发RD,可以形成若干项科技成果,其中某些科技成果经转化形成一项高新产品或高新服务PS;某些科技成果经转化形成另一项高新产品或高新服务PS;或转化为样机、样品。

4、一项研发RD,可以形成一项或多项科技成果,但目前为止均未转化。

5、一项研发RD,可能失败或中止,未形成任何科技成果。

第五, 如何确定RD、IP、PS

1、确定RD

列出已有立项文件的研发项目;

将已有立项项目与科技成果进行对应;

如有科技成果(非外部购入)对应不上现有立项项目,补充立项;

结合已有立项和补充立项的项目,最终确定RD的名称和数量。

2、确定科技成果(IP)

列出企业所有的知识产权(含未授权);

同时列出非知识产权的科技成果;

筛选有效的科技成果;

确定所有科技成果的名称和编号(成立3年以上的企业科技成果不少于15项)。

3、确定PS

根据开票明细、报税情况,整理产品(服务)及其收入,同类产品(服务)进行合并;

合并后的产品(服务)按金额大小排序,与科技成果进行对应;

确保与有效的科技成果有对应关系的产品(服务)收入占比60%以上;

优化产品(服务)名称,最终确定PS名称及数量。