各地税务局陆续发布了一系列关于发票开具管理的新举。比如咱们的临省浙江省税务局,已开始推广增值税电子发票公共服务平台,免费向小规模纳税人发放UKey,领取Ukey的纳税人可以通过公共服务平台开具增值税普通发票。

国家税务总局浙江省税务局关于推行增值税电子发票公共服务平台有关问题的通告

为贯彻落实国务院关于加快电子发票推广应用的决策部署,持续优化税收营商环境,按照国家税务总局的工作安排,国家税务总局浙江省税务局自2019年11月10日起推行增值税电子发票公共服务平台(以下简称“公共服务平台”),现将有关问题通告如下:

一、月销售额不超过10万元(按季30万元,下同)且仅需开具增值税普通发票(包括纸质发票和电子发票,下同)的新办增值税小规模纳税人,可自愿选择免费领取税务UKey,通过公共服务平台开具增值税普通发票。

二、增值税一般纳税人,月销售额超过10万元的增值税小规模纳税人,需开具增值税专用发票、机动车销售统一发票、二手车销售统一发票的纳税人,以及存量纳税人可继续按照原有渠道和方式开具增值税发票。

三、各级税务机关要有针对性地面向纳税人做好宣传辅导和分类指引工作,各办税服务厅要向符合条件的纳税人做好税务UKey的发放工作,切实保障公共服务平台顺利推行。

特此通告。

国家税务总局浙江省税务局

2019年11月1日

虽然,咱们江苏这还没有发正式的文件出来,但目前已有部分企业在税务局领取到税务UKey了,小编觉得不久后各地税务局也将推行税务UKey。领取到的税务UKey可用于开具增值税普通发票、增值税电子普通发票,同样也可以登录发票综合服务平台用于勾选发票。

首先,我们先来看一下税务UKey长啥样:

① 正面(税务UKey)

②背面(设备编号)

一、系统下载

访问发票查验平台,点击相关下载,地址:

https://inv-veri.chinatax.gov.cn/xgxz.html

二、系统注册

1、系统安装完成后,点击增值税发票开票软件(税务UKey版本)。进入系统界面后,弹出税务UKey密码输入框(初始口令为8个8),进入初始化设置界面。

2、密码设置:只需要输入验证数字证书密码(默认为8个8),修改数字证书密码后,点击下一步。

3、基本信息:输入营业地址、主管姓名及联系电话后点击下一步,银行名称、银行账号请根据企业实际需求填写。

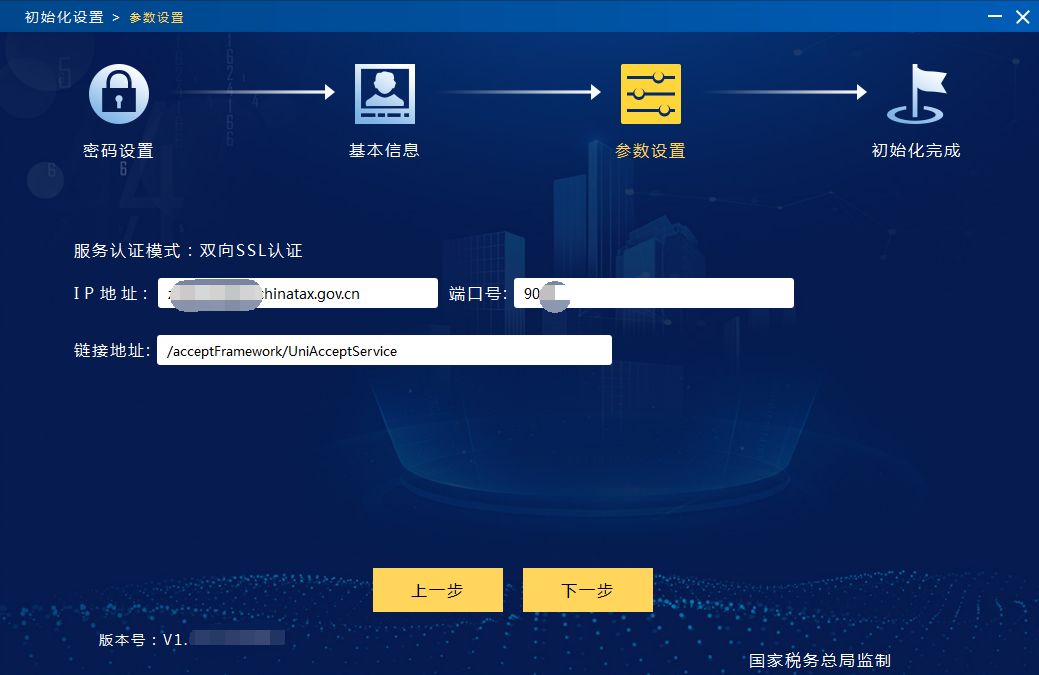

4、参数设置:默认系统自动配置,纳税人可根据实际情况选择修改与否。(IP地址:fpsc.jiangsu.chinatax.gov.cn,端口号:9001)

5、然后进入第四步初始化完成,等待初始化完成后就可以登录啦。

三、发票管理

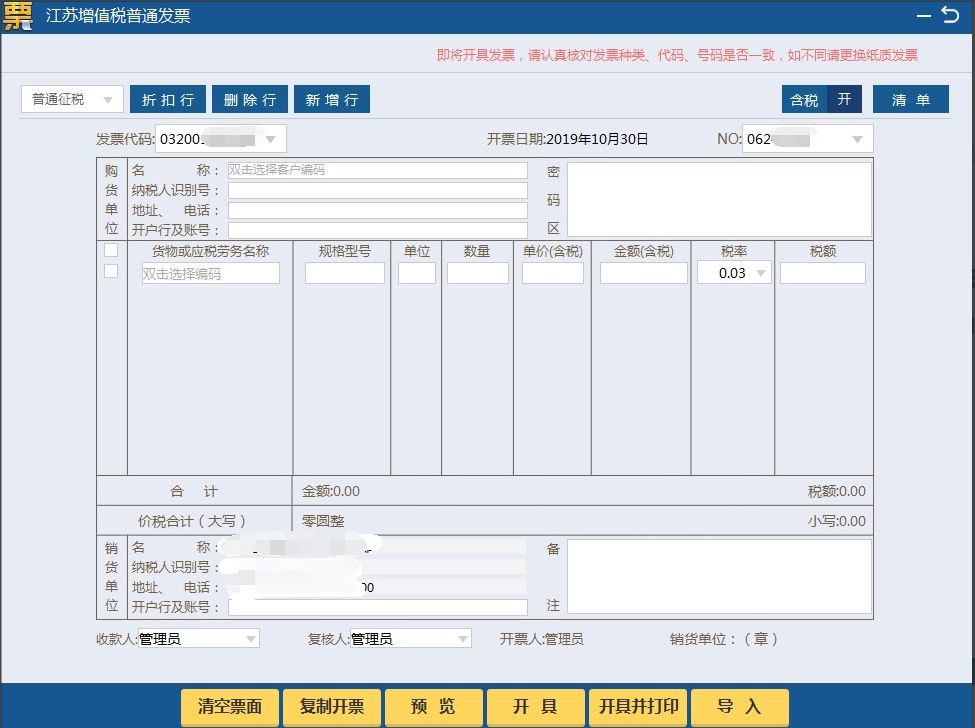

登录增值税发票开票软件(税务UKey版本)后,可进行发票填开作废红冲等各项业务。

这边以增值税普通发票填开为例:

1、点击“发票管理/发票填开管理/增值税普通发票填开”菜单项,系统弹出“增值税普通发票填开”窗口,征收模式选择“普通征税”,此时需人工核对发票代码和号码与纸质发票是否一致。

发票填开界面:由以下三个主要组成部分:

a.购方单位信息区域:用于填写购方有关信息。

b.商品信息区域:用于填写所售商品详细信息以及清单和折扣等。

c.其它信息:销售单位信息、发票类别代码、号码、开票日期、密文、备注栏、开票人,这些信息除备注之外,皆由系统自动生成,无需用户填写;收款人、复核人为可修改可带出项。

注:

名称:最大长度为100个字符(50个汉字),但考虑到打印空间有限,最好不要超过66个字符;

税号:15位-20位的数字或字母;

地址电话:可打印100个字符(50个汉字);

银行账号:可打印100个字符(50个汉字)。

2、填写完毕后,点击开具或者开具并打印。

微课

English

English

中文

中文