English

English

中文

中文 企业所得税汇算清缴过程中“以前年度损益调整”的相关处理是经常出错的地方。小编整理了以前年度损益调整汇算清缴如何处理的内容,快来一起学习吧!

一、以前年度损益调整科目涉及的内容

1. 前期重要差错涉及损益的调整2. 资产负债表日后调整事项涉及损益的处理

涉及损益的调整事项,如果发生在该企业资产负债表日所属年度(即报告年度)所得税汇算清缴前的,应调整报告年度应纳税所得额、应纳所得税税额;发生在该企业报告年度所得税汇算清缴后的,应调整本年度(即报告年度的次年)应纳所得税税额。

二、以前年度损益调整汇算清缴的账务处理思路

1.企业调整增加以前年度利润或减少以前年度亏损,借记有关科目,贷记本科目;调整减少以前年度利润或增加以前年度亏损做相反的会计分录。

2.由于以前年度损益调整增加的所得税费用,借记本科目,贷记“应交税费-应交所得税”等科目;由于以前年度损益调整减少的所得税费用做相反的会计分录。

3.将本科目的余额转入“利润分配-未分配利润”科目。本科目如为贷方余额,借记本科目,贷记“利润分配-未分配利润”科目;如为借方余额做相反的会计分录。

三、结合案例说明账务处理

1.前期重要会计差错更正

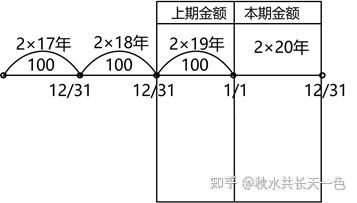

例如:甲公司2020年更换年审会计师事务所,新任注册会计师在2020年年末对其2020年度财务报表进行预审时发现,甲公司一项管理用固定资产在2017年至2019年每年均漏记折旧费用100万元,经判断属于重要性差错,所得税税率为25%,不考虑计提盈余公积。

①前期差错更正会计分录:

借:以前年度损益调整 300 贷:累计折旧300借:应交税费-应交所得税75贷:以前年度损益调整75借:利润分配-未分配利润225贷:以前年度损益调整225

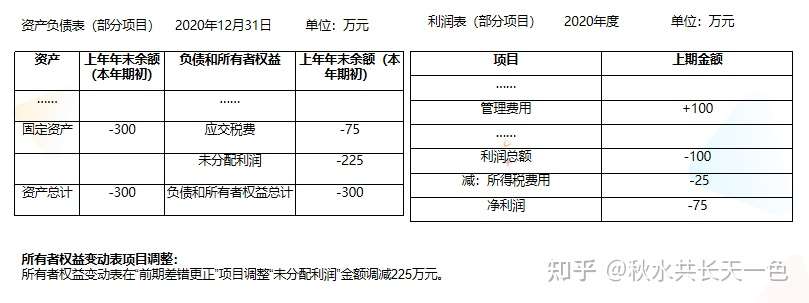

② 比较财务报表的调整

2.资产负债表日后调整事项涉及损益的处理

2.1.资产负债表日后调整事项发生在汇算清缴前

例如:甲公司与乙公司签订一项销售合同,甲公司应在2016年8月销售给乙公司一批物资。由于甲公司未能按照合同发货,致使乙公司发生重大经济损失。2016年12月,乙公司将甲公司告上法庭,要求甲公司赔偿450万元。2016年12月31日法院尚未判决,甲公司按或有事项准则对该诉讼事项确认预计负债300万元。2017年2月10日,经法院判决甲公司应赔偿乙公司400万元,甲、乙双方均服从判决。判决当日,甲公司向乙公司支付赔偿款400万元。甲、乙两公司2016年所得税汇算清缴均在2017年3月20日完成(假定该项预计负债产生的损失不允许在预计时抵扣,只有在损失实际发生时,才允许税前抵扣)。

(1)甲公司2016年12月31日有关会计处理:

借:营业外支出300贷:预计负债300借:递延所得税资产 (300*25%) 75贷:所得税费用75

2016年该预计负债对应支出不能在所得税前扣除,调整所得税税额:借:所得税费用 (300*25%) 75贷:应交税费-应交所得税 (300*25%) 75

(2)甲公司2017年2月10日有关账务处理:

①甲公司调整已确认的预计负债金额,并调整递延所得税资产:借:以前年度损益调整100贷:其他应付款100借:应交税费-应交所得税25贷:以前年度损益调整25

②实际发生损失,可以抵扣所得税额借:应交税费-应交所得税75贷:以前年度损益调整75

③2016年年末因确认预计负债300万元时已确认相应的递延所得税资产,资产负债表日后事项发生递延所得税资产不复存在,故应冲销相应记录。借:以前年度损益调整75贷:递延所得税资产75借:预计负债300贷:其他应付款300借:其他应付款400贷:银行存款400

④将“以前年度损益调整”科目余额转入未分配利润:借:利润分配-未分配利润75贷:以前年度损益调整75

⑤因利润变动,调整盈余公积:借:盈余公积7.5贷:利润分配-未分配利润 (75*10%) 7.5

⑥报告年度财务报表的调整:

2.2. 资产负债表日后调整事项发生在汇算清缴后

涉及损益的调整事项,发生在该企业报告年度所得税汇算清缴后的,应调整本年度(即报告年度的次年)应纳所得税税额。

例如:甲公司为增值税一般纳税人企业,适用的增值税税率为13%。2020年11月8日销售一批商品给乙公司,取得收入1200万元(不含税)。甲公司发出商品后,按照正常情况已经确认收入,并结转成本1000万元。2020年12月31日,该笔货款尚未收到,甲公司未对应收账款计提坏账准备。2021年4月25日,由于质量问题,本批货物被退回。甲公司于2021年4月20 日完成2020年所得税汇算清缴。甲公司财务报告批准报出日为次年4月30日,适用的所得税税率为25%,按净利润的10%提取法定盈余公积。

甲公司的账务处理如下:

①2021年4月25日,调整收入:借:以前年度损益调整1200应交税费-应交增值税(销项税额) 156贷:应收账款1356

②调整销售成本:借:库存商品1000贷:以前年度损益调整1000

③调整所得税费用:借:递延所得税资产 (1200-1000)*25% 50贷:以前年度损益调整 (1200-1000)*25% 50

④将“以前年度损益调整”科目余额转入利润分配:借:利润分配-未分配利润150贷:以前年度损益调整150

⑤调整盈余公积:借:盈余公积15贷:利润分配-未分配利润15

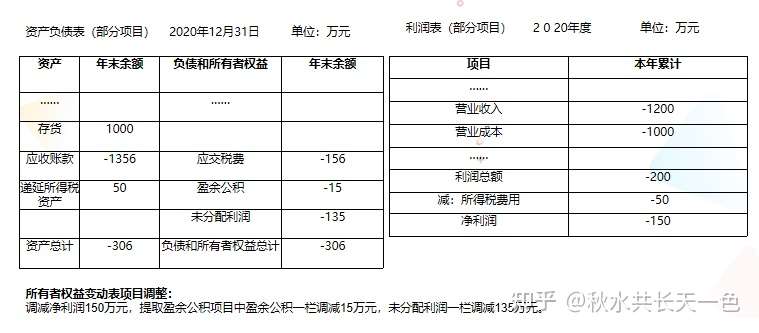

⑥调整2020年相关财务报告

注:甲公司2021年所得税会计处理时如下:影响的是2021年度的应纳税所得税税额。借:所得税费用利润总额*25%贷:递延所得税资产 (1200-1000)*25% 50 应交税费-应交所得税 利润总额*25%-(1200-1000)*25%

四、以前年度损益调整的总结

1. 涉及损益的调整事项,发生在该企业报告年度所得税汇算清缴后的,应调整本年度(即报告年度的次年)应纳所得税税额。

2. 涉及损益的前期重要差错更正,应调整本年度应纳所得税税额。

3.涉及损益的调整事项,发生在该企业资产负债表日所属年度(即报告年度)所得税汇算清缴前的,应调整报告年度应纳税所得额、应纳所得税税额。