English

English

中文

中文 在我们国家绝大多数人是以工资为主要收入来源的。居民收入构成不仅包含工资,还包含劳务报酬、稿酬收入、特许权使用费。

2019年1月1日起,新个人所得税法开始正式实行,居民所有收入在年底统一计算纳税,由于我国绝大多数人还是以工资作为主要收入,为了减轻税务机关年底一次性计算所有居民全年纳税的压力,工资收入单独出来实行按月预扣预缴方式,年底再次统一计算纳税的方式。

工资到底该怎么交税?下面就以一个小例子来看。

假设小明月工资9000元,无奖金,无绩效(如果有奖金绩效加班费等工资收入小伙伴自行加上计算即可)。那么2020年1月该如何交税呢?

交税大法第一步:

生计费,国家认为一个人要养活自己,一个月需要5000元。每月扣除5000元不用交税。

小明一个月工资9000元,首先将5000元剔除,那剩下4000元需要交税。

交税大法第二步:

专项扣除,指个人缴纳的“三险一金”,三险指养老保险、医疗保险以及失业保险,“一金”指公积金。公司一般会为员工买五险一金,五险中的三险是个人和公司共同承担的,公积金也是个人和公司各承担一部分。

小伙伴们只需要拿着工资条对下,自己每个月到底出了多少钱缴纳三险一金。

假设小明每个月自己缴纳的“三险一金”是800元。

那么第一步剩下的4000元,再减去800元,就剩下3200元需要交税。

接下来看交税大法第三步:

专项附加扣除,包含以下几项,这几项有点复杂,小伙伴不一定要每个都了解清楚,对号入座即可:

(1)住房贷款利息支出

贷款买房子而且是首套,每月可以扣除1000元,最长扣除不能超过240个月,也就是20年。小明未购房此项不能抵扣。

继续往下->

(2)住房租金

在主要工作的城市没有住房是租房居住,看工作地点划定允许抵扣的额度:

a 在直辖市或省会城市以及国务院特别规定的城市(例如北京、上海,广州、深圳、杭州)每月可以扣除1500

b 在人口超过100万的城市,每月可以扣除1100

c 在人口小于100万的城市工作每月扣除800

小明在深圳工作无房租房居住,属于国务院特别规定的城市可以抵扣1500,第二步剩下3200元,减去1500,需要交税的工资收入就只剩下1700了。

继续往下->

(3)子女教育支出

子女年满3岁,在上学的,每个小孩可以扣除1000,偷偷告诉你,生7个可以扣7000。

小明没有小孩,这一项就抵扣不了。

继续往下->

(4)赡养老人,父母超过60岁

a 对于独生子女,允许每月扣除2000元,夫妻双方都是独生子女,可以分别扣除双方赡养老人支出;

b 对于非独生子女, 可以由父母指定扣除,也可以协商扣除,但是每个子女扣除的金额不得超过1000元,假设有三兄弟,父母偏心给老三每月扣1500,这是不行的。

小明父母未满60岁,这一项同样也扣除不了。

继续往下->

(5)大病医疗

生病住院经过医保报销后,自己付费超过15000的部分允许抵扣,每年抵扣不得超过80000。

小明没有生过大病,此项不能扣除。

继续往下->

(6)继续教育

a.学历教育

扣除标准:每月400元

扣除期限:最长不超过48个月

b.职业教育

扣除标准:取得相关证书的年度(初级会计资格证书等),一次性扣除3600

小明未接受学历教育,也未进行职业教育,不得扣除

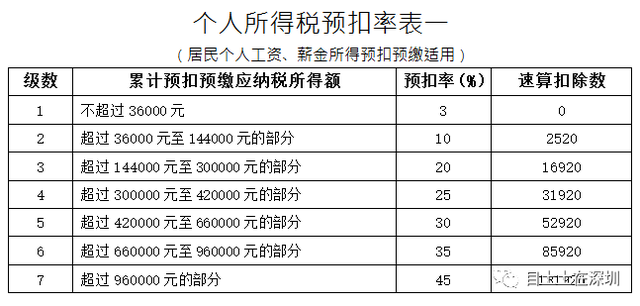

最后算下来小明需要交税的收入就只有1700块了,如何交这1700块钱的税,这里有张表,小伙伴们自行对照下

1700对应不超过36000,税率为3%,2020年1月需交税:

1700*3% - 速算扣除数(0) = 51元,1月份小明最后需要交税51块,新税法的推行为月收入不超过1万4的人群减少纳税额达70%。

对速算扣除数感兴趣的小伙伴可以自行百度或之后专门出一篇文章讲解下。

以上是列举了第一个月扣税的方法,那接下来的第二个月,第三个月如何交税呢

答案是要用工资“总收入”减去“总扣除”,这样算出来就是应纳税的部分,还是举上面的小明的例子,在2月份,

工资“总收入”:9000*2=18000

总扣除:

①生计费:5000*2=10000

②专项扣除:800*2=1600

③租房:1500*2=3000

累计应纳税额 = 总收入-总扣除

18000-10000-1600-3000=3400元

截止到2月份总的纳税额为3400,查表知道税率为3%,应纳税额为3400*3%,102元,由于1月份已交税费51元,最后2月份应交税费为102-51为51元。

到这里有的小伙伴肯定会有疑问,1月、2月是一样,那是不是3月4月以及到12月是不是都一样呢?

答案是很有可能,一个月1700需要交税,到12月,纳税总额也不超过第一档36000,税率一直为3%,所以每月交税就是固定为51块。

但如果收入比较高,假设10月份总计的应纳税额为50000元,此时的适用税率为10%,那交税就比以往月份增多。

以上就是我们个人工资收入怎么交税的计算方法,小伙伴们学废了吗?